一、12月份建筑材料工业景气指数

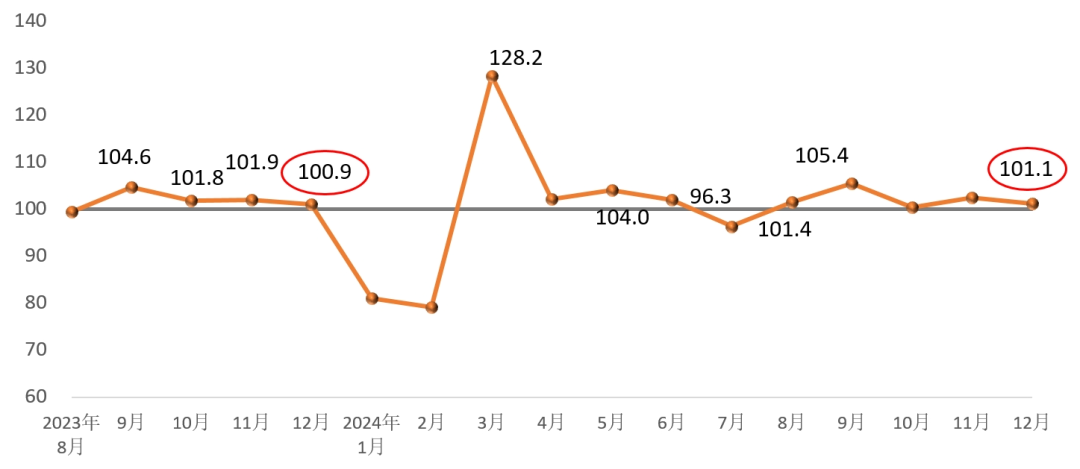

2024年12月份,建筑材料工业景气指数为101.1点,比11月份回落1.3点,比上年同月高0.2点,高于临界点,处于景气区间,行业经济运行保持平稳。

图 建筑材料工业月度景气指数

供给侧,12月份,建筑材料工业价格指数、生产指数均高于临界点。其中,建筑材料工业价格指数100.1点,比上月低1.3点;建筑材料工业生产指数101.0点,与上月持平。总体上,建材产品生产稳定,价格延续企稳态势。

需求侧,建材投资需求指数、工业消费指数、国际贸易指数均高于临界点。其中,建材投资需求指数101.0点,比上月回落1.5点,建筑市场需求增长放缓;建材产品工业消费指数100.8点,比上月回落0.6点,建材产业链上下游相关制造业需求放缓;建材国际贸易指数104.4点,比上月回落2.1点,建材商品出口贸易保持增长,增幅回落。总体上,12月份建材市场需求延续回复态势,行业运行保持平稳。

二、MPI影响因素分析及预警

建筑材料生产稳定。混凝土与水泥制品、墙体材料、防水材料、石灰石膏、粘土和砂石开采、建筑用石、建筑技术玻璃、矿物纤维和复合材料等8个子行业生产指数处于景气区间。墙体材料、轻质建材、粘土和砂石开采、建筑用石、非金属矿等行业生产指数比上月出现不同程度回升。

建材产品出厂价格平稳波动。12月份,在建材各子行业中,墙体材料、轻质建筑材料、隔热保温材料、粘土和砂石开采、建筑技术玻璃、非金属矿等6个行业产品价格环比上涨,价格上涨行业个数比上月减少4个,其他行业小幅下降。建材产品价格总体延续企稳态势。

行业运行环境预期呈现积极变化。四季度以来,建材企业用煤炭、天然气价格稳中偏降,燃料油价格高位波动,今冬明春建材生产用燃料价格将总体保持稳定,供给偏宽松。国家宏观调控力度加大,随着相关调控措施落地,建材行业市场需求有望降中趋稳,但地缘政治变化、汇率波动将进一步增加建材商品贸易的不确定性。总体上,建材行业供大于求的关系短期内难以改观,仍需积极推动调整修复供需关系,减少对预期变化的扰动,支撑行业运行回复。

附注:

1. 建筑材料工业景气指数(MPI)主要监测建筑材料工业运行趋势,具有较强的预测、预警作用。MPI高于100时,表明建筑材料工业运行处于景气区间,MPI低于100时,表明建筑材料工业运行处于非景气区间。

2. 建筑材料工业景气指数(MPI)从供给侧和需求侧对建筑材料工业运行趋势进行判断。供给侧分为价格指数和生产指数,需求侧根据需求领域对建筑材料工业实际影响,分为投资需求指数、工业消费指数和建材国际贸易指数。

3. 建筑材料工业价格指数,反映建筑材料工业出厂价格变化趋势。出厂价格不包括建筑材料产品流通过程中产生的费用、产品利润和税费等。出厂价格不同于市场价格,两者变动会相互影响,存在时滞,在某一时间段内有可能会出现变化趋势不一致的情况。

4. 建筑材料工业生产指数,反映建筑材料工业生产的变化趋势,不包含价格变动因素。

5. 投资需求指数,反映与建筑材料相关的投资市场需求变化趋势。

6. 工业消费指数反映与建筑材料相关的工业消费需求变化趋势。工业消费,既包括建筑材料工业内部产业间的消费,也包括下游产业对建筑材料产品的消费。

7. 建材国际贸易指数反映建筑材料国际贸易变化趋势,主要由建筑卫生陶瓷、建筑技术玻璃、建筑用石、玻璃纤维及复合材料、非金属矿等行业出口指数构成。