水泥巨头豪瑞集团近日宣布,公司2023年业绩创纪录,并提前两年完成2025年战略目标。

据悉,豪瑞集团2023年全年净销售额270.09亿瑞士法郎,经常性息税前利润47.60亿瑞士法郎,行业领先的经常性息税前利润率为17.6%;租赁资本化后自由现金流37.05亿瑞士法郎;每股收益上涨9%,达到5.42瑞士法郎;提议将股息增加12%,达到每股2.80瑞士法郎;2024年新股回购10亿瑞士法郎;2024年前景向好。

* 2023年业绩 *

董事长兼首席执行官Jan Jenisch表示:“豪瑞在2023年取得了创纪录的业绩,前所未有的强大,提前两年实现了2025战略目标。得益于我们授权和负责任的绩效文化,我们全球63448名同事竭尽全力为客户提供先进的品牌解决方案。从ECOPact和Elevate到Fuerte,我们“数十亿瑞士法郎品牌”现在占到我们净销售额的30%。我们加快了在可持续发展方面的领导力,与2022年相比,每单位净销售额的二氧化碳排放量减少了20%,同时使脱碳成为盈利增长的驱动因素,并且推动循环建筑的快速增长,2023年回收拆建材料增加了24%。”

“将业务从数量转向价值,我们已经成功地转移到了最具吸引力的市场,具有强大的增长动力和利润率。自2018年以来,豪瑞通过严格的并购方式实现了97笔增值交易,包括解决方案和产品的六项重大收购和72笔补强交易,其中80%为家族企业,带来了显著的协同效应,同时完成了19笔撤资。 “得益于基础广泛的、利润丰厚的有机增长,我们实现了卓越的收益能力,利润率行业领先,包括17.6%的经常性息税前利润率和创纪录的37亿瑞士法郎自由现金流。随着我们在2024年向前迈进,我们将致力于在新的一年为所有利益相关者创造创纪录的成果和价值。我衷心感谢我们在世界各地的所有同事,感谢他们让豪瑞今天成为伟大的公司。”

* 业绩亮点 *

盈利增长,产生大量现金流

第四季度,经常性息税前利润与上年同期相比有机增长了17.9%,达到创纪录的11.17亿瑞士法郎。第四季度净销售额为66.02亿瑞士法郎,较2022年第四季度增长5.5%。豪瑞的盈利增长超过了强有力的外汇效应,第四季度净销售额增长2.1%,经常性息税前利润(EBIT)较上年同期增长8.7%。

2023年全年净销售额为270.09亿瑞士法郎,同比增长6.1%。2023年经常性息税前利润达到创纪录的47.60亿瑞士法郎,与上一年相比有机增长14.7%。水泥、骨料和预拌混凝土价格高于成本的积极因素推动了这一创纪录的业绩。

全年租赁资本化后的自由现金流增长了4.5%,达到创纪录的37.05亿瑞士法郎,现金转换率为58%。 减值和撤资前每股收益增加了9%,达到创纪录的5.42瑞士法郎。自2018年以来,豪瑞的减值和撤资前每股收益复合年增长率(CAGR)为15.6%。

卓越的盈利能力,提前实现2025战略

豪瑞财务业绩达到的新高度由其卓越的盈利能力所推动,基于行业领先的利润率、强有力的资产负债表及根深蒂固和负责任的绩效文化,500多名损益领导者有权做出以客户为中心的决策。

2023年,豪瑞的经常性息税前利润率达到了行业领先的17.6%。这一强有力的业绩反映了集团从数量到价值的成功转变。豪瑞还报告称,该年度的自由现金流利润率为13.7%,在行业中处于领先地位,明显高于2018年的6.2%。

豪瑞2023年的投资资本回报率(ROIC)增至10.6%(2022年:9.5%)。截至2023年底,其净金融负债为78.96亿瑞士法郎,净债务杠杆率为1.2倍。

凭借这些成果,豪瑞正在提前两年实现2025战略。

在最具吸引力的市场实现增长

2023年,豪瑞在最具吸引力的市场实现快速增长。北美占集团净销售额3的39%,欧洲占34%,分别高于2018年的22%和28%。解决方案和产品占集团净销售额的比例从2018年的9%迅速扩大到2023年的21%,使得公司有望在2025年实现占该细分市场净销售额30%的战略目标。2023年,解决方案和产品的外部客户净销售额达到56.08亿瑞士法郎。

2023年,解决方案和产品通过11次收购进一步增长,包括标志性的Duro-Last品牌。豪瑞继续扩大其骨料和预拌混凝土产品组合,进行了17次补强收购,实现了显著的增长和协同效应。除了这28笔收购外,豪瑞还签署了出售其在乌干达、南非和坦桑尼亚业务的协议,以进一步扩大其地理足迹。

2024年1月28日,豪瑞宣布打算将其北美业务在美国上市,实现资本市场完全分离。它将在临时股东大会上获得股东批准,以及其他惯常的批准。豪瑞在北美上市后,预计仍将纳入瑞士市场指数。

先进的品牌解决方案

豪瑞为客户提供最先进的建筑解决方案,其“数十亿瑞士法郎品牌”在2023年创造了30%的净销售额。2023年,ECOPlanet低碳水泥净销售额成为“二十亿瑞士法郎品牌”,占集团水泥净销售额的比例从2022年的7%大幅上升至19%。ECOPact低碳混凝土现在是“十亿瑞士法郎品牌”,2023年占集团预拌混凝土净销售额的19%,而2022年则为13%。

Fuerte和Apasco是豪瑞在拉丁美洲的旗舰品牌,2023年净销售额超过10亿瑞士法郎。在北美,OneCem作为美国领先的水泥品牌,以及Elevate作为最先进的屋面系统品牌,各自都成为了“二十亿瑞士法郎品牌”。

引领可持续发展

豪瑞继续推进脱碳,将其作为盈利增长的驱动力,在2023年将单位净销售额二氧化碳排放量减少20%,自2020年以来总共减少了42%。2023年,豪瑞宣布了一个目标,即到2030年每年提供800万吨净零水泥。豪瑞的碳捕集、利用和封存项目将实现这一点,其中六个项目现已被欧盟创新基金选中,到2030年每年捕集500万吨二氧化碳。

推动循环建设的快速增长,豪瑞推出了其专有的ECOCycle®技术平台,将拆建材料(CDM)回收为新的建筑材料。2023年回收了840万吨拆建材料,比上一年增长24%。

2023年,豪瑞继续朝着与1.5°C限温目标轨迹一致的2050年净零排放目标取得进展,得到了科学碳目标倡议(SBTi)的验证。为了提高其在自然领域的领导地位,豪瑞被选为全球仅有的17家利用科学碳目标网络(SBTN)试点世界上首批科学碳目标的公司之一。

盈利增长将继续,回报丰厚

2023年良好的运营业绩、创纪录的自由现金流和良好的资产负债表,加上2024年的积极前景,使豪瑞能够向股东返还额外的现金。因此,董事会提议将股息提高12%,达到每股2.80瑞士法郎。

豪瑞计划在2024年底前实施总额为10亿瑞士法郎的股份回购计划,在2025年的年度股东大会上批准注销股份。回购资金将来自资产负债表上的可用现金。豪瑞仍致力于获得良好的投资级信用评级。将在瑞士证券交易所的第二条交易线上执行股份回购,并须经必要的监管批准。

展望和指导

尽管市场条件具有挑战性,豪瑞在2023年实现了逐季卓越的业绩,并取得了行业领先的盈利能力。豪瑞最有能力利用未来的增长机会,并预计在2024年继续盈利增长:

有机销售增长超过4%,并购带来的额外增长超过2%;经常性息税前利润实现超比例增长(同比增长);经常性息税前利润率增加,达到18%;自由现金流超过30亿瑞士法郎; 回收拆建材料增长20%,达到1000万吨。

北美企业赴美上市进展

- 集团关键数据 -

细分市场

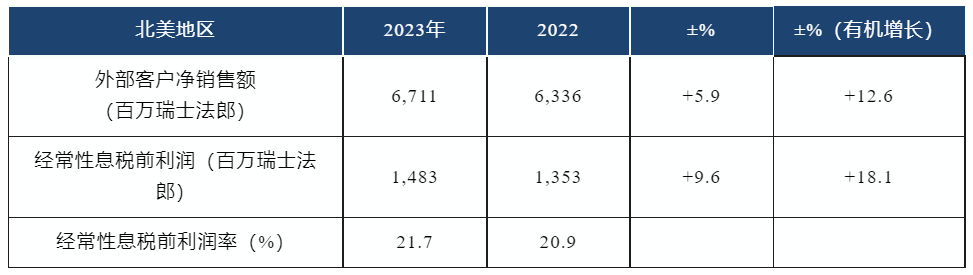

北美

创记录的净销售额以及经常性息税前利润业绩推动了21.7%的良好的经常性息税前利润率。优化的分销导致美国水泥销售良好,而所有产品线的价格均高于成本。豪瑞在过去一年中扩大了运营足迹,在骨料和预拌混凝土方面进行了3次补强收购。

拉丁美洲

第四季度实现了连续第14个季度的盈利能力有机增长。创纪录的经常性息税前利润导致全年34.1%的良好的经常性息税前利润率。墨西哥在整个地区表现良好。拉丁美洲通过更多地使用替代燃料和低碳产品,实现了显著的二氧化碳减排。

欧洲

在净销售额和经常性息税前利润方面取得了创纪录的业绩,经常性息税前利润率高达15.8%。该地区在循环建设方面处于领先地位,运营着90多个回收中心。欧洲还在骨料、预拌混凝土和建筑拆除材料方面进行了12次补强收购。去年,从低碳配方到碳捕集、利用和封存技术,脱碳进展得以加快。

亚洲、中东和非洲

亚洲、中东和非洲的经常性息税前利润率大幅增长了5.3个百分点,达到21.2%。以澳大利亚为首的整个区域都取得了强有力的结果。在澳大利亚和新西兰进行了两次补强收购。豪瑞还签署了南非、乌干达和坦桑尼亚的撤资协议。

解决方案和产品

解决方案和产品在第四季度实现了需求复苏和利润扩张。欧洲的高级砂浆在2023年实现了强有力的增长。该业务通过11次收购得以扩大,包括美国标志性屋面品牌Duro-Last。第四季度的正增长势头将持续到2024年。