新冠肺炎疫情对砂石骨料行业的影响分析

中国建筑材料工业规划研究院/建筑材料工业信息中心

结构工程与生态环境材料研究中心

郎 营 都兴田

岁末年初,一场突如其来的新冠疫情席卷祖国大地,疫情爆发在带来生命安全威胁的同时,也对我国本年度经济社会发展带来不容小觑的影响,打赢疫情防控战是当前我国的头等大事,封城、区域防控等措施的不断升级正有效的切断疫情蔓延的通道,但对建材企业而言,此次疫情所带来的冲击和挑战才刚刚开始。在此,重点分析疫情对砂石骨料行业的影响。

自2019年12月8日出现首个病例以来,新冠肺炎病毒已持续蔓延3个月。据国家卫健委数据,截至2020年2月14日10点,全国累计确诊63932例,疑似10109例,死亡1381例。毫无疑问,无论从确诊还是死亡病例数量看,本次新冠肺炎的疫情规模已经超过17年前的非典肺炎疫情。

值得注意的是,由于各级政府在春节后显著加强了防空应对措施,过去几天全国(湖北以外)的新增确诊病例出现下降趋势,这是一个积极信号。尽管如此,由于新冠肺炎病毒传播途径复杂、病毒变异概率等因素还不明确,卫生防疫专家对何时出现拐点尚无定论。持续时限是判断此次新冠肺炎疫情对相关建材加工制造业冲击影响力度的关键,根据钟南山院士的讲话,结合2003年非典疫情的防控进展,预计2020年二季度疫情有望得到有效控制,行业经济的全面复苏有望逐渐展开,在此,假定疫情期至4月份,作为分析对水泥行业停产停工影响的边界条件。

1、行业概况

砂石骨料广泛应用于房屋建筑、基础设施、路桥工程、水利水电工程等领域,是混凝土和水泥制品组成材料中极其重要和用量最多的原材料,是开采和消耗自然资源最大的产品,其需求刚性不可或缺,没有其他产品可替代,2019年产值约2万亿元。

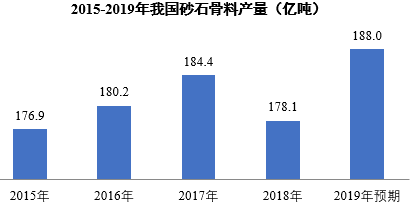

当前,我国砂石骨料仍处于产需两旺的阶段,未来较长的时间内产量或都将处于高位运行。受环保督察影响,2018年部分砂石企业关停,当年产量同比2017年下降3.4%;2019年国内的砂石产量有所回升,约188亿吨。近五年我国砂石骨料产量如下:

图1 2015-2019年我国砂石骨料产量

2、行业运行周期性特点

近几年我国砂石骨料中机制砂石的产量比例已经超过80%,因此从全国层面看,砂石骨料的生产受季节的影响较小(北方春夏两季生产和销售砂石,秋冬季节采砂和囤积砂石料,南方全年生产),疫情对行业的影响可更多的考虑市场需求周期。

3、行业分布地域性特点

2019年全国砂石骨料消费量约为188亿吨,而疫情严重地区(湖北、浙江、江苏、广东、河南、安徽、山东、湖南、江西等)均为砂石骨料消费大省(7亿吨以上),总消费量9.75亿吨,占全国总消费量的51.8%。

表1 2019年我国各省、市、自治区砂石骨料消费量

区域 类别 |

疫情严重地区 |

其他地区 |

||||

地区 |

消费量 (万吨) |

地区 |

消费量 (万吨) |

地区 |

消费量 (万吨) |

|

消费量 |

广东 |

144641 |

四川 |

106092 |

新疆 |

29647 |

江苏 |

143950 |

云南 |

90000 |

内蒙古 |

28437 |

|

山东 |

115281 |

河北 |

87004 |

黑龙江 |

20307 |

|

安徽 |

108807 |

广西 |

84229 |

吉林 |

19414 |

|

浙江 |

107452 |

福建 |

76754 |

海南 |

15051 |

|

河南 |

99696 |

贵州 |

75327 |

天津 |

14032 |

|

湖北 |

92989 |

陕西 |

56249 |

宁夏 |

13199 |

|

湖南 |

88287 |

重庆 |

53387 |

青海 |

10327 |

|

江西 |

73637 |

山西 |

38819 |

北京 |

9870 |

|

辽宁 |

37323 |

上海 |

9593 |

|||

甘肃 |

30220 |

西藏 |

4645 |

|||

合计 |

974740 |

909926 |

||||

占比 |

51.7% |

48.3% |

||||

总计 |

1884666 |

|||||

1、下游需求周期性规律

砂石骨料的需求方主要是混凝土搅拌站和基建施工单位,通常在混凝土生产中的消费量占比70%~80%,在铺路中的占比20%~30%。相对来说分析混凝土,特别是商品混凝土的产量变化可基本反映砂石骨料的需求变化。

一般来说,1~2月是混凝土市场需求的淡季,3月份全国各地市场需求缓慢恢复,4月份北方市场需求逐步回升,南方市场进入销售旺季,一直到12月(8月受高温影响,生产销售进入低谷,北方市场12月份进入传统销售淡季)。也即,1~4月份可看作销售淡季,5~12月为销售旺季。从2018年我国商品混凝土产量的月度数据看,也基本佐证了砂石骨料需求的这种周期性。

表2 2018年我国商品混凝土月度产量数据

月份 |

1月 |

2月 |

3月 |

4月 |

5月 |

6月 |

7月 |

8月 |

9月 |

10月 |

11月 |

12月 |

|

产量 |

0.94 |

0.78 |

2.37 |

1.73 |

2.45 |

2.05 |

3.35 |

2.26 |

2.33 |

1.74 |

2.99 |

2.51 |

|

占比 |

3.7% |

3.1% |

9.3% |

6.8% |

9.6% |

8.0% |

13.1% |

8.9% |

9.1% |

6.8% |

11.7% |

9.8% |

|

22.8% |

77.2% |

||||||||||||

但值得强调的是,决定砂石骨料需求的根源还是在于最末端建筑市场需求的恢复程度,房地产销售迟滞效应,甚至于对经济基本面的信心与否,终将经由开发投资环节、开工施工环节、混凝土供应环节等向上传导而最终影响到砂石骨料需求市场。

2、下游需求地域性特点

重点以全国商品混凝土生产情况来对砂石骨料需求分布进行分析和判断。2018年全国商品混凝土消费量约为25.5亿立方米,而疫情严重地区(湖北、浙江、江苏、广东、河南、安徽、山东、湖南、江西等)除江西和湖南省外,商品混凝土消费量均超过1亿立方米,该地区总消费量14.8亿立方米,占全国总消费量的58.4%,地域性需求特点对行业影响分析具有关键性作用。

表3 2018年我国商品混凝土分地区生产消费情况

区域 类别 |

疫情严重地区 |

其他地区 |

||||

地区 |

消费量 (万m3) |

地区 |

消费量 (万m3) |

地区 |

消费量 (万m3) |

|

消费量 |

广东 |

24376 |

辽宁 |

6008 |

内蒙古 |

3541 |

江苏 |

26261 |

吉林 |

2100 |

四川 |

12200 |

|

山东 |

23630 |

黑龙江 |

2520 |

贵州 |

6683 |

|

安徽 |

10700 |

上海 |

4677 |

云南 |

6550 |

|

浙江 |

21937 |

福建 |

8260 |

重庆 |

6958 |

|

河南 |

13100 |

广西 |

6666 |

西藏 |

650 |

|

湖北 |

14000 |

海南 |

2200 |

陕西 |

7520 |

|

湖南 |

9365 |

北京 |

5099 |

甘肃 |

2200 |

|

江西 |

5400 |

天津 |

3489 |

青海 |

1120 |

|

河北 |

6900 |

宁夏 |

1469 |

|||

山西 |

4925 |

新疆 |

4150 |

|||

合计 |

148769 |

105885 |

||||

总计 |

254654 |

|||||

占比 |

58.4% |

41.6% |

||||

从行业运行周期性规律看,2~4月是需求淡季,即便生产受一定影响,依靠库存和高负荷生产也能基本满足未来市场需求。但新冠肺炎疫情对下游末端房地产销售周期规律的颠覆,以及其迟滞效应向开发投资、土地拍卖收储、开工施工等上游环节的传导,将对市场形成一定冲击。再考虑到疫情严重地区均为砂石骨料消费大省(占全国消费量近60%),因此,叠加区域性效应后,预计新冠肺炎疫情将对本年度砂石骨料市场需求形成较大冲击。

初步预计,新冠疫情对全国砂石骨料需求规模的影响幅度在5%左右,但客观来讲,相较于近年来生态环保治理、矿山关停整治等,此次疫情影响绝非行业所难以承受的苦痛。应当看到,通过此次突发性事件将加速弱小企业退出和行业整合,并将进一步助推全行业思考如何提高劳动生产率和生产的信息化、智能化水平,从实际效果上可以预期行业的高质量发展进程将大大加快,行业综合效益实质是上升的。