微博

微博 微信

微信 移动

移动

方正中期(月报):供给端收缩 支撑玻璃价格 |

|||

| 来源:新浪财经 发布时间:2015年08月13日 | |||

| 摘要:

产能下降使得供应过剩程度在缓解。但当前主导价格的是需求端的变化,房地产周期仍处于下行阶段,但看到房地产周期见底的信号是先行指标房地产销售首先企稳,其次是新开工和投资增速企稳回升,房地产开发投资主要先行指标有向好迹象,这对玻璃消费有一定的支撑及拉动作用。就成本来看,大幅下滑空间可能已经不大。七月份区域价格分化明显的主要原因是区域内供需矛盾呈现不可调和的矛盾,季节性需求改善只能对短期内的矛盾进行调和。我们对于玻璃价格持谨慎乐观态度。FG1509价格或在800-900之间震荡,短期反弹空间不宜过于乐观。越过900元一线压力或有继续反弹空间。 |

|||

|

要点: 1、七月份现货市场需求增量依然不理想,整体价格依然表现不佳。尤其是华中地区进行了四连降,累计降幅达到160元。从库存方面看,月末行业库存3520万重箱,环比增加-30万重箱,同比去年增加269万重箱。处于近年来的历史最高水平。 2. 之前我们预计在2015年产能减少的速度还要增加,同时伴随着产能的减少,部分生产企业也将退出现货生产市场。最新数据印证了我们的预测:2015年1-6月份平板玻璃(907, 9.00,1.00%)产量为3.96亿重箱,累计同比下降3.4%,这也是继2月后的第六次累计同比下降。 3、我们发现从2015年1-6月份,房地产开发和销售数据呈现出一些新的变化。房地产开发投资累计增速回落幅度减缓,当月投资增速提高,房地产开发投资主要先行指标有向好迹象,这将有助于玻璃价格企稳甚至反弹。 4、当前随着政策面的向好,地产行业短期会有所反弹,但长期来看,其需求下滑仍不回避免。平板玻璃供应过剩格局尚未发生根本性改变,但供需边际在缓慢改善。这将使得玻璃价格具备筑底回升基础。 后市展望与操作策略: 我们认为产能下降使得供应过剩程度在缓解。但当前主导价格的是需求端的变化,房地产周期仍处于下行阶段,但看到房地产周期见底的信号是先行指标房地产销售首先企稳,其次是新开工和投资增速企稳回升,房地产开发投资主要先行指标有向好迹象,这对玻璃消费有一定的支撑及拉动作用。就成本来看,大幅下滑空间可能已经不大。七月份区域价格分化明显的主要原因是区域内供需矛盾呈现不可调和的矛盾,季节性需求改善只能对短期内的矛盾进行调和。我们对于玻璃价格持谨慎乐观态度。FG1509价格或在800-900之间震荡,短期反弹空间不宜过于乐观。越过900元一线压力或有继续反弹空间。 一、行情回顾 1、 2015年玻璃期货7月走势回顾 步入2015年7月,玻璃期货主力合约FG509价格继续维持800-920元区间震荡,截止7月31日,玻璃主力合约FG509收盘价为876元/吨,7月份期货价格总涨跌幅为-3.31%。 图1-1 玻璃期货FG509日线图走势

数据来源:方正中期期货研究院 博易大师 图1-2 玻璃期货FG509周线图走势

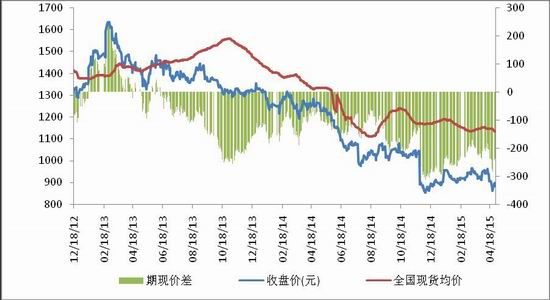

数据来源:方正中期期货研究院 博易大师 图1-3 期货主力合约价格、现货均价及期现价差走势

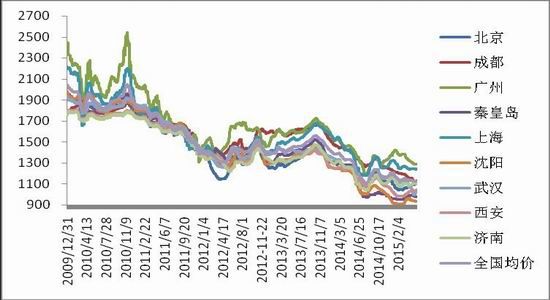

数据来源:方正中期期货研究院 2、2015年玻璃现货7月走势回顾 2015年7月31日中国玻璃综合指数807.91点,环比上月上涨-13.37点,同比去年上涨-32.07点;中国玻璃价格指数795.58点,环比上月上涨-12.80点,同比去年上涨-14.69点;中国玻璃信心指数857.23点,环比上月上涨-15.73点,同比去年上涨-101.59点。 七月份现货市场需求增量依然不理想,整体价格依然表现不佳。尤其是华中地区进行了四连降,累计降幅达到160元,虽然月末价格超跌反弹,也不妨碍其成为新的价格洼地。甚至一段时间价格居然低于沙河地区,让人看到了现货市场竞争的残酷性。华南和华东等地区也表现不佳,价格回落幅度比较大,区域内房地产市场等下游行业难有尚佳的表现,深加工企业资金链普遍紧张。北方地区相对表现较好,尤其是东北地区在产能减少的影响下,生产企业趁势提价,烘托市场气氛。 图1-4 全国主要城市玻璃现货价格走势

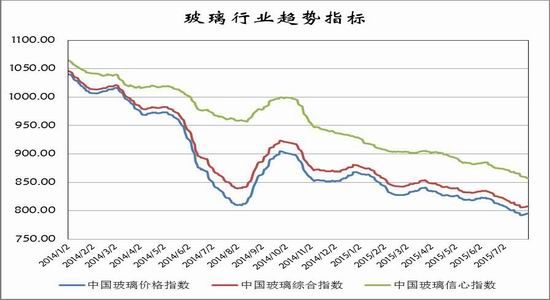

数据来源:方正中期期货研究院 图1-5 中国玻璃行业趋势指标

数据来源:方正中期期货研究院 中国玻璃信息网 二、基本面分析 1、产能利用率下降 库存处于历史高位 2015年7月31日浮法玻璃产能利用率为71.78%,环比上涨-0.37%,同比去年上涨-9.14%。在产产能87918万重箱,环比增加-198万重箱,同比去年增加-4158万重箱。超过了08年金融危机之后的低值,处于历史最低水平。并且我们认为在2015年,浮法玻璃产能利用率将持续维持在75%以下,对于当前的供需矛盾有一定的缓和作用。同时也会有一批新建产能投产运营。

|

|||

|

|

|||