微博

微博 微信

微信 移动

移动

预测:东北玻璃生产企业今年主动累库倾向较小 |

|||

| 来源:中国建材报 发布时间:2020年11月26日 | |||

| 摘要:

我国东北地区入冬早,工地停工时间长,玻璃需求的季节性波动较全国其他地区更为显著。 |

|||

|

玻璃需求有明显的季节性特点。我国东北地区入冬早,工地停工时间长,玻璃需求的季节性波动较全国其他地区更为显著。本文从地区间价差、库存等角度对东北地区玻璃市场进行分析,从而预判近期东北地区玻璃市场行情演进情况及对其他地区的影响。

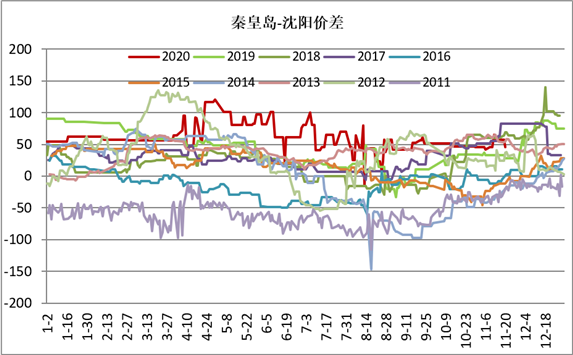

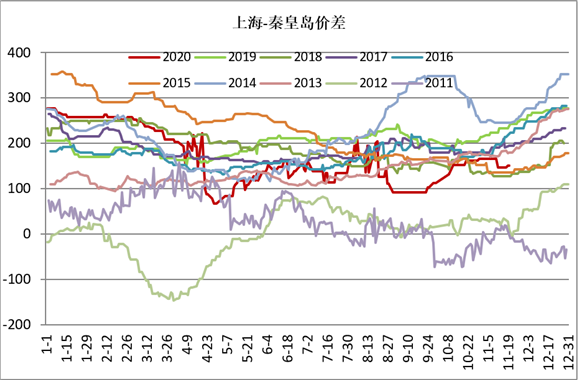

—、玻璃地区间价差分析 商品的地区间价差反映着不同地区供求关系的相对变化。秦皇岛市与沈阳市两地玻璃现货价差在不同年度间渐进演变。 从年度变化看,以2014年为节点沈阳地区玻璃现货价格从高于转变为低于秦皇岛地区现货价格;当年玻璃行业标志性的事件是吉林市迎新玻璃一期工程在双辽达产。商品的地区价差同时影响着商品流向,商品一般从低价地区向高价地区转移。 2014年后东北地区逐渐从玻璃调入区转变为玻璃调出区。近年上述两地价差高峰出现在12月份及3月份、4月份;可以推知,12月份的价差处于高位意味着东北地区玻璃企业在春节前主动出货锁定生产利润,相应行情在2017年、2018年及2019年均有明显体现;3月份、4月份的价差处于高位意味着东北地区玻璃企业节后迫于高库存压力主动降价去库存,在2020年年初表现较为显著。 上海与秦皇岛地区的玻璃现货价差变化呈现着更为明显的季节性特征。二三季度两地玻璃价差一般在100元至200元范围内波动,显示玻璃现货在地区间的流动较为有序;岁末年初两地价差攀升至高位区间,2014年年末2015年年初两地价差一度保持在350元上方,去年年末两地价差超过270元;此时北方市场对华东市场的冲击最大。

图为秦皇岛与沈阳5mm玻璃现货价差走势

图为上海与秦皇岛5mm玻璃现货价差走势 —、东北地区浮法玻璃库存变化

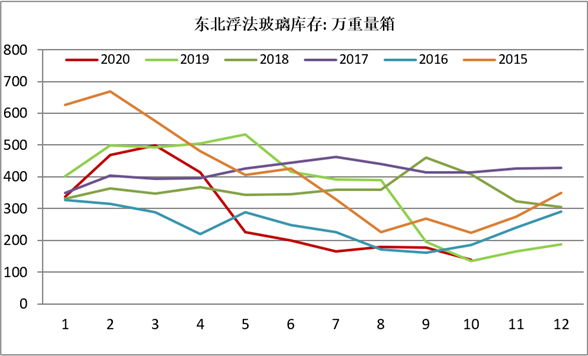

图为东北浮法玻璃企业库存 东北地区岁末年初的价格弱势体现了当地企业库存变化情况。一般情况下,每年11月12月及来年的1月及2月,东北玻璃企业或主动或被动均处于累库存阶段。2015年年末至2020年年初,东北地区玻璃企业冬季累库量分别为104万重箱、218万重箱、5万重箱、95万重箱、365万重箱。 企业累库情况受市场情况影响,也体现着企业对来年行情的判断。从实际效果看,并不是所有的累库都有好的收益。比如2019年年末市场普遍看好来年行情而累库存,而受新冠肺炎疫情突袭被迫在今年一季度大幅降价出货。预计今年玻璃企业会采取不同的策略,积极把握当下的玻璃行情,从而尽早锁定利润。 综上,东北地区赶工期告一段落,终端需求快速下滑;后期当地产量要么转化为各环节库存,要么向华北、华东流动,从而缓解北方及华东地区的供需紧张状况。从选择的风险收益比角度看,今年东北地区玻璃生产企业主动累库存的倾向较小。 |

|||

|

|

|||

| 版权与免责声明: 本网站注明“来源:中国建材信息总网”的文本、图片、LOGO、创意等版权归属中国建材信息总网,任何媒体、网站或个人在转载使用时必须注明来源,违反者本网将依法追究责任。 凡本网注明“来源:XXX(非中国建材信息总网)”的作品,均转载自其他媒体,目的在于传递更多信息,并不代表本网赞同其观点或对其真实性负责。本网转载其他媒体之稿件,意在为公众提供免费服务,如稿件版权单位或个人无意在本网发布,请在两周内与本网联系,本网经核实后可立即将其撤除。 |